Muitas empresas ainda não sabem que é possível economizar conhecendo com mais detalhes os regimes tributários aceitos no país. Visto que o enquadramento tributário pode ser o mais vantajoso para a empresa dependendo do seu porte e ramo de atividade.

Isso porque as principais diferenças entre Simples Nacional, Lucro Presumido e Lucro Real estão na base de cálculo, no limite de faturamento e nas alíquotas dos impostos. Ou seja, gera diferenças de recolhimento e pagamento de impostos.

Por isso, a Contabilidade.com preparou esse artigo explicando as diferenças entre às três modalidades de regimes tributários. Além de mostrar como fazer o melhor enquadramento para o seu negócio.

O que é o regime de tributação do Sistema Nacional

Para começar, o Simples Nacional é um regime tributário criado em 2006 para favorecer as Microempresas (ME), Empresas de Pequeno e Porte (EPP) e Microempreendedores Individuais (MEI). De fato, é um regime que oferece as seguintes vantagens:

- Simplificação dos processos com a redução da burocracia;

- Facilidade para regularização de dívidas;

- Preferência em processos de licitações públicas;

- Tabela reduzida de alíquotas de impostos com diferentes faixas.

- Recolhimento dos tributos em uma única guia.

O recolhimento dos impostos deve ser feito utilizando o Documento de Arrecadação do Simples Nacional, a guia DAS. Por isso, dependendo da atividade da empresa é possível recolher oito impostos diferentes, que são:

- Imposto de Renda de Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Programa de Integração Social (PIS);

- Contribuição para Financiamento da Seguridade Social (Cofins);

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre a Circulação de Mercadorias e Serviços (ICMS);

- Imposto sobre Serviços (ISS);

- Contribuição Patronal Previdenciária (CPP).

Empresas que podem adotar o Simples Nacional

Para que uma empresa se enquadre no regime tributário do Simples Nacional é preciso atender a alguns requisitos, os seguintes:

1 – O limite máximo de faturamento anual de até R$ 4,8 milhões;

2 – Deve exercer uma atividade que conste da lista da Classificação Nacional de Atividades Econômicas (CNAE);

3 – Enquadrar-se como Microempresas (ME), Empresas de Pequeno e Porte (EPP) e Microempreendedores Individuais (MEI);

4 – O quadro societário deve ser constituído por pessoas físicas;

5 – No caso de sócios com outras empresas, o faturamento total das empresas não pode ultrapassar o montante de R$ 4,8 milhões ao ano;

6 – Não é permitida a existência de sócios que residam fora do país;

7 – O sócio não pode ter participação no capital social de outra empresa;

8 – Não pode ser uma sociedade por ações (S.A.);

9 – Não é permitido o enquadramento se a empresa tiver débito com a Receita Federal, Estadual, Municipal ou com a Previdência;

10 – A empresa não pode ter débitos sem negociação junto ao governo.

Normalmente, as empresas que obtém mais vantagens ao adotar o Simples Nacional são as que demandam dos seguintes pontos:

- Margem de lucro entre média e alta;

- Custos operacionais baixos;

- Folha salarial corresponde a boa parte das despesas;

- Opera com mercadorias que não são beneficiadas por redução da base de cálculo do ICMS;

- Não opera com mercadorias no regime de Substituição Tributária;

- Os consumidores são os clientes finais.

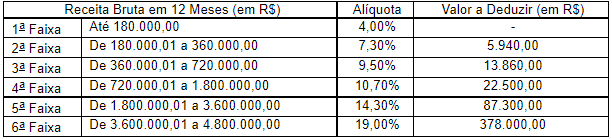

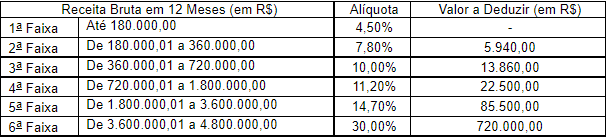

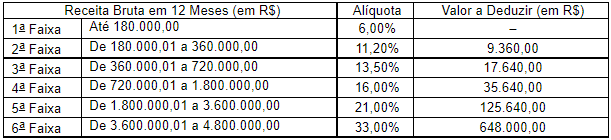

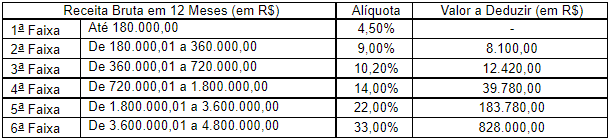

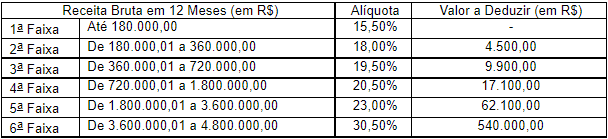

Conheças as faixas de alíquotas do Simples Nacional

Conforme a Lei Complementar n. 155, de 27 de outubro de 2016, para o Simples Nacional existem 5 faixas de alíquotas diferenciadas dependendo da atividade exercida, com vigência desde 1º de janeiro de 2018. Veja a seguir:

Anexo 1 – Comércio

Anexo II – Indústria

Anexo III – Receitas de locação de bens móveis e de prestação de serviços não relacionados no § 5o-C do art. 18 desta Lei Complementar

Anexo IV – Receitas decorrentes da prestação de serviços relacionados no § 5o-C do art. 18 desta Lei Complementar

Anexo V – Receitas decorrentes da prestação de serviços relacionados no § 5o-I do art. 18 desta Lei Complementar

Dessa forma, fica fácil perceber que esse regime é um dos mais vantajosos para quem exerce atividades como, TI, desenvolvimento de sites, segurança da informação, processamento de dados, desenvolvedores, profissionais que trabalham como PJ em startups.

Além de ter um limite de faturamento mais interessante do ponto de vista desses profissionais, ainda conta com uma burocracia menor e faixa de faturamento ajustada para que o crescimento da empresa não seja afetado.

O que é o regime de tributação do Lucro Presumido?

Para o cálculo dos impostos no regime de tributação do Lucro Presumido é usada uma tabela fixa de presunção elaborada pela Receita Federal. Isso porque, no entendimento do fisco, o lucro corresponde a uma parcela do faturamento da empresa.

Por isso, essa parcela é denominada de percentual de presunção e, desse modo, é um cálculo bastante simples. Para o cálculo do IRPJ e CSLL basta aplicar o percentual da tabela de presunção.

No caso do PIS e Cofins tem de ser observado que são sistemáticas cumulativas, o que significa que adotando o regime do Lucro Presumido as compras não permitem a tomada de crédito e nem a redução do PIS e Cofins a pagar.

Além desses, também devem ser recolhidos para o setor de serviços o ISS, para o comércio o ICMS e para a indústria o IPI. Com exceção do IRPJ e da CSLL, que tem recolhimento trimestral, todos os outros são recolhidos mensalmente.

O que é o regime de tributação do Lucro Real?

De uma maneira simples, no regime do Lucro Real o cálculo dos impostos e contribuições é feito com base no lucro efetivo do período. Ou seja, o lucro obtido após o ajuste por adições e/ou exclusões de despesas.

Nesse sentido, é interessante salientar que nesse regime de tributação a base de cálculo considera apenas os gastos necessários para as operações da empresa. Sendo que estes podem ser somados ou subtraídos do lucro efetivo do período.

Desse modo, no Lucro Real a empresa deve recolher os seguintes com a base de cálculo do lucro efetivo:

- Imposto de Renda de Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Programa de Integração Social (PIS);

- Contribuição para Financiamento da Seguridade Social (Cofins);

- Imposto sobre Serviços de Qualquer Natureza (ISSQN);

- Imposto sobre a Circulação de Mercadorias e Serviços (ICMS);

- Imposto sobre Produtos Industrializados (IPI).

Afinal, quais as diferenças entre os três regimes tributários

Com toda a certeza, as principais diferenças estão em três aspectos principais, que são:

- Base de cálculo para os impostos devidos;

- LImite de faturamento;

- Alíquotas dos impostos.

Para uma análise mais detalhada das diferenças dos três regimes, vamos apresentar a seguir um quadro comparativo.

| Simples Nacional | Lucro Presumido | Lucro Real | |

|---|---|---|---|

| Limite de Faturamento | até R$ 4,8 milhões | até R$ 78 milhões | Não tem limite |

| IRPJ | alíquota única de acordo com os anexos | 15% sobre a parcela de presunção do lucro + 10% do que exceder R$ 60 mil da presunção do trimestre | 15% até R$ 240 mil da receita bruta anual + 10% para valores superiores |

| CSLL | alíquota única de acordo com os anexos | 9% sobre a parcela de presunção do lucro do trimestre | 9% |

| PIS | alíquota única de acordo com os anexos | 0,65% | 1,65% |

| Cofins | alíquota única de acordo com os anexos | 3% | 7,6% |

| ISS | alíquota única de acordo com os anexos | entre 2% e 5%, de acordo com a determinação de cada município | entre 2% e 5%, de acordo com a determinação de cada município |

| ICMS | alíquota única de acordo com os anexos | alíquota conforme regras de cada Estado | alíquota conforme regras de cada Estado |

Portanto, com esse quadro comparativo fica mais fácil de entender as diferenças entre os três regimes de tributação. Além disso, permite avaliar qual deve ser a melhor opção para o enquadramento do seu negócio.

Como economizar sendo PJ?

As pessoas que atuam de forma autônoma, como freelancer, através da pessoa jurídica e pretendem economizar mais nos impostos, sem dor de cabeça, agora conseguem compreender mais que o Simples Nacional é o regime tributário que mais se adequa ao seu perfil e atende às exigências da sua empresa.

Esse regime tributário, que citamos logo acima, vai trazer para a sua empresa mais facilidade para pagamento de impostos, e uma carga tributária que ajudam no início e no desenvolvimento das atividades de faturamento da sua empresa.

A Contabilidade.com tem ajudado diversos de profissionais nessas características a cuidar de todos os detalhes da sua empresa. Sejam eles fiscais, tributários, ou até financeiros.

Inclusive temos uma calculadora para quem deseja sair da CLT e migrar para PJ. Isso facilita você na hora de fechar o seu contrato e saber o que de fato irá receber e o que compensa em cada caso?

Quer fazer as contas e ficar tranquilo?

Conheça as soluções da Contabilidade.com para PJ

Com todas essas informações sobre o Simples Nacional, o Lucro Presumido e o Lucro Real ficou mais fácil para a sua empresa analisar qual é a opção mais vantajosa para o seu negócio. Além disso, pode contar com as soluções oferecidas pela Contabilidade.com.

Isso porque é a primeira contabilidade online 100% para autônomos, freelancers, profissionais liberais e pessoas jurídicas, com expertise em prestadores de serviços.

Veja as nossas soluções que temos para o seu negócio:

- Abertura gratuita de empresa (sem taxas para São Paulo);

- Cálculo de todas as suas guias, seus impostos e pró-labores;

- Manter sua empresa em dia com todas as obrigações do governo – Imposto de renda da pessoa jurídica (IRPJ) incluso;

- Emitir relatórios contábeis assinados sempre que você precisar;

- Atender rapidamente seus chamados e solicitações (WhatsApp, telefone, e-mail) e conectar seu problema direto com quem resolve;

- Plataforma que emite notas fiscais e encaminha para seu e-mail e/ou contratante no mesmo dia da solicitação;

- Organizar a melhor estratégia fiscal para sua empresa, de modo a pagar menos impostos possíveis e otimizar a economia do seu capital;

- Sua contabilidade, financeiro e pagadoria, serviço completo.

Para mais informações sobre as nossas soluções contábeis e financeiras, entre em contato com a Contabilidade.com e conheça tudo que temos para incrementar o seu negócio.