A Reforma Tributária 2026–2033 marca a maior mudança na tributação sobre bens e serviços no Brasil nas últimas décadas. A partir de 2026, entra em vigor um novo modelo baseado em dois tributos principais: CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços), que substituirão gradualmente impostos como PIS, Cofins, ICMS e ISS.

Para entender esse novo cenário com mais clareza, vale começar pelo seu regime tributário atual. Afinal, a forma como sua empresa é tributada hoje influencia diretamente como ela sentirá os efeitos da Reforma nos próximos anos.

Apesar de a transição ser gradual e se estender até 2033, as decisões tomadas desde agora — especialmente sobre emissão de notas fiscais, organização de despesas, enquadramento e estrutura societária — já ajudam a reduzir riscos e preparar a empresa para o novo modelo.

Neste artigo, você vai entender o que muda, quando muda, quais tributos serão substituídos, como ficam IBS e CBS, o que observar no Simples Nacional e no Lucro Presumido, além de como se preparar na prática.

O que você verá neste artigo

- O que é a Reforma Tributária

- O que são IBS e CBS

- Como funcionam as alíquotas da Reforma Tributária

- Quando a Reforma começa a valer

- Impactos no Simples Nacional

- Impactos no Lucro Presumido

- Quem tende a sentir mais impacto

- O que observar desde agora

- Perguntas frequentes sobre a Reforma Tributária

- Conclusão

O que é a Reforma Tributária

A Reforma Tributária tem como objetivo simplificar a tributação sobre o consumo, criando um sistema mais transparente, previsível e uniforme em todo o país. Hoje, empresas lidam com múltiplos tributos, regras diferentes entre estados e municípios e uma carga operacional elevada para apurar, declarar e recolher impostos.

Com a Reforma, o Brasil passa a adotar um modelo baseado em dois tributos principais, com regras mais padronizadas e foco maior na circulação econômica de bens e serviços. Na prática, a mudança afeta não apenas o cálculo dos tributos, mas também a emissão de documentos fiscais, a organização financeira e a forma como a empresa acompanha seus custos e créditos.

Se você quiser aprofundar o impacto prático dessa mudança no dia a dia das empresas, vale ler também o que muda para empresas e como isso impacta seus impostos.

O que são IBS e CBS

A nova estrutura da Reforma Tributária se apoia em dois tributos centrais.

O que é a CBS

A CBS (Contribuição sobre Bens e Serviços) é um tributo federal que substitui o PIS, a Cofins e parte do IPI. Ela incide sobre a receita gerada na venda de bens e na prestação de serviços, seguindo a lógica da não cumulatividade, ou seja, com possibilidade de abatimento de créditos conforme regras definidas em lei.

O que é o IBS

O IBS (Imposto sobre Bens e Serviços) é um tributo de competência estadual e municipal, criado para substituir o ICMS e o ISS. Ele unifica a tributação sobre o consumo em uma única base, com regras mais homogêneas entre estados e municípios.

Na prática, CBS e IBS passam a ser os principais tributos sobre o consumo no Brasil. Para entender melhor como esses dois impostos se diferenciam, consulte o artigo sobre qual a diferença entre IBS e CBS.

Como essas mudanças se conectam diretamente com a emissão fiscal, também vale revisar como emitir nota fiscal de serviço e, principalmente, como identificar corretamente o código na NFS-e com a tabela NBS por atividade.

Como funcionam as alíquotas da Reforma Tributária na prática

Um ponto importante da Reforma Tributária é que as novas alíquotas não entram em vigor de forma integral logo no início. O modelo foi desenhado para permitir adaptação gradual de empresas, sistemas e administrações públicas.

Ano de teste: 2026

Em 2026, a Reforma entra em uma fase experimental, chamada de ano de teste. Nesse período:

- a CBS terá alíquota de 0,8%;

- o IBS terá alíquota de 0,1%;

- a alíquota total será de 0,9%;

- os tributos atuais continuam sendo cobrados normalmente.

Essa fase não tem como objetivo aumentar a carga tributária, mas sim testar sistemas, emissão de documentos fiscais e controles, permitindo que empresas se adaptem ao novo modelo.

Se você quiser entender melhor a lógica operacional dessa etapa, vale consultar o conteúdo sobre como calcular os impostos da Reforma Tributária, IBS, CBS e créditos na prática.

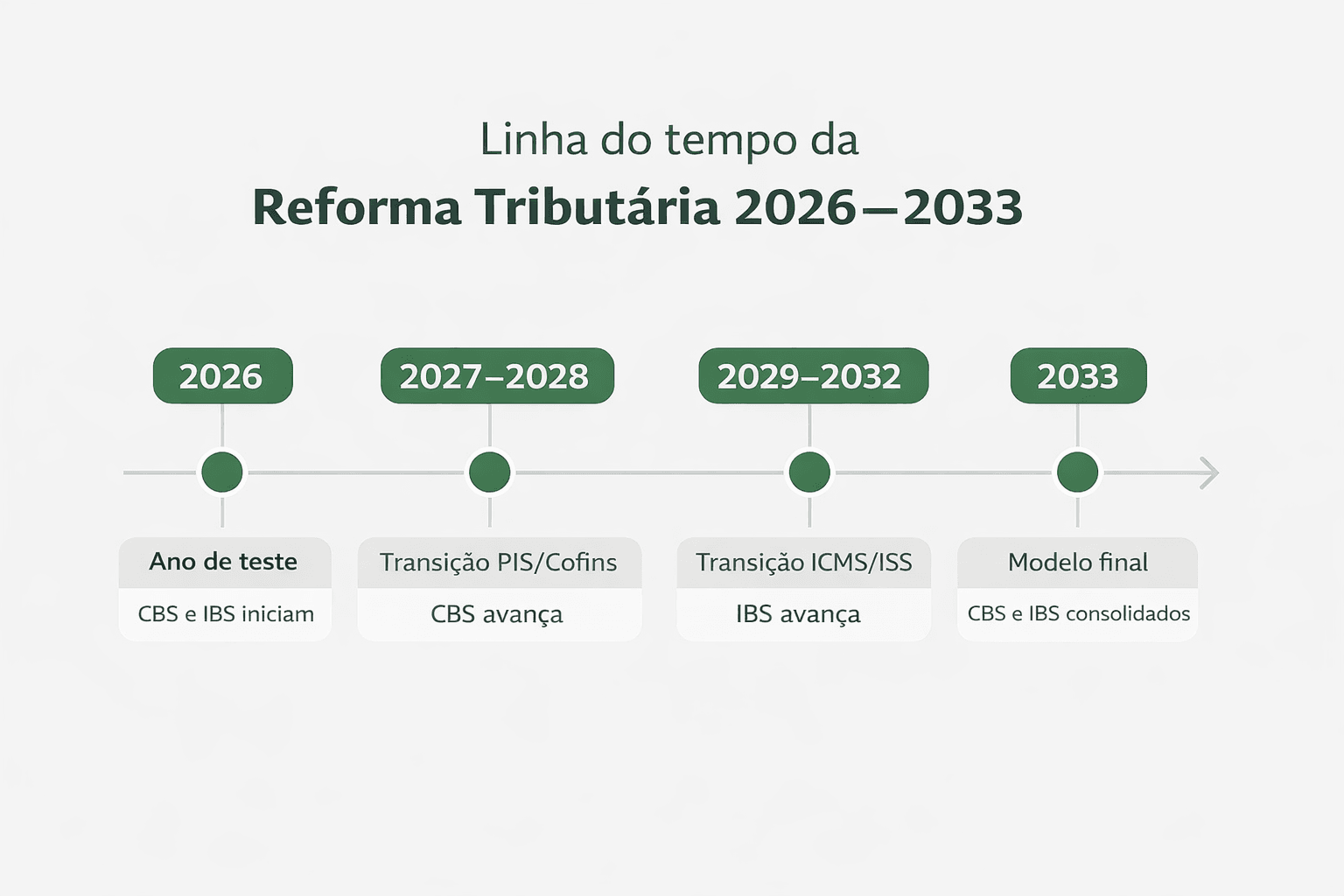

Quando a Reforma Tributária começa a valer: linha do tempo completa

A Reforma Tributária não entra em vigor de forma imediata. Ela foi desenhada para acontecer em fases, permitindo adaptação gradual de empresas, sistemas e administrações públicas.

2026: ano de teste

- Início da vigência formal da CBS e do IBS.

- Alíquotas reduzidas, com função de teste.

- Tributos atuais continuam existindo simultaneamente.

- Objetivo principal: adaptação de sistemas, notas fiscais e controles.

2027 a 2028: transição federal

- Substituição progressiva de PIS e Cofins pela CBS.

- Ajustes regulatórios e consolidação do novo modelo federal.

2029 a 2032: transição estadual e municipal

- Redução gradual do ICMS e do ISS.

- Ampliação do papel do IBS.

- Ajustes entre estados e municípios.

2033: modelo consolidado

- Extinção definitiva de PIS, Cofins, IPI, ICMS e ISS.

- CBS e IBS passam a ser os únicos tributos sobre consumo.

Durante essa transição, empresas em fase de abertura ou reorganização societária também devem revisar documentos-base. Por isso, pode ser útil consultar o que é contrato social e como fazer.

Impactos no Simples Nacional

O Simples Nacional não será extinto com a Reforma Tributária. As empresas optantes continuam nesse regime, com recolhimento unificado.

Nos primeiros anos:

- a CBS e o IBS passam a integrar a lógica do DAS;

- a alíquota de 0,9% em 2026 não substitui os tributos atuais;

- o foco está na adaptação de sistemas e informação fiscal.

Ao longo da transição, alguns prestadores de serviços precisarão avaliar com mais cuidado se permanecem exclusivamente no Simples ou se analisam alternativas, especialmente quando houver opção pelo Regime Regular.

Para aprofundar esse ponto, veja também:

- Simples Nacional 2026: guia completo

- limite e sublimites do Simples Nacional

- Simples Nacional x Lucro Presumido

- quando o Simples Nacional fica caro

Impactos no Lucro Presumido

Para empresas no Lucro Presumido, a Reforma Tributária altera principalmente a tributação sobre o consumo.

Na prática:

- IRPJ e CSLL permanecem inalterados;

- a lógica de CBS e IBS passa a influenciar diretamente a formação de preços;

- a organização das despesas ganha importância, pois nem todas geram efeitos no novo modelo.

Empresas com pouca formalização de informações fiscais tendem a enfrentar mais dificuldades durante a transição.

Se quiser entender melhor como esse regime funciona hoje, consulte Lucro Presumido: o que é, alíquotas e tabela de impostos.

Quem tende a sentir mais impacto

Alguns perfis devem sentir os efeitos da Reforma Tributária com mais intensidade:

- prestadores de serviços com estrutura enxuta;

- empresas com custos concentrados em mão de obra;

- negócios fortemente dependentes do ISS municipal;

- empresas sem controle organizado de despesas.

Isso não significa aumento automático de impostos, mas indica que informação e organização passam a ser decisivas.

Dependendo do perfil da empresa, também pode valer acompanhar discussões como a do Super MEI de R$ 140 mil, especialmente para quem ainda avalia limites, formalização e crescimento do negócio.

O que observar desde agora

Para começar a se preparar para a Reforma Tributária, algumas ações podem ser consideradas desde já, independentemente do regime tributário:

- Revisar a atividade exercida e a forma como ela é descrita na nota fiscal, garantindo coerência entre operação real e enquadramento.

- Entender quais tributos hoje incidem sobre seus serviços e quais serão substituídos por IBS e CBS ao longo da transição.

- Identificar quais tipos de despesas fazem parte da operação, mesmo sem avaliar ainda se geram ou não efeitos tributários no novo modelo.

- Acompanhar o ano de teste de 2026, em que a alíquota total de 0,9% (0,8% CBS + 0,1% IBS) será aplicada, para observar impactos práticos.

- Avaliar se o regime tributário atual continuará fazendo sentido no médio prazo, especialmente para prestadores de serviços.

- Manter atenção às atualizações da legislação e regulamentações complementares, que serão publicadas durante a transição até 2033.

- Buscar informação técnica confiável, evitando decisões baseadas apenas em simulações genéricas ou comparações superficiais.

Para quem emite nota fiscal de serviço, também é recomendável acompanhar:

- tabela NBS por atividade

- nota fiscal e Reforma Tributária

- nota fiscal com IBS e CBS em 2026

- nova nota fiscal em 2026

FAQ - Perguntas frequentes sobre a Reforma Tributária

1) Quando a Reforma Tributária começa a valer de fato?

A partir de 2026, com a fase de testes, e de forma definitiva em 2033.

2) Qual será a alíquota da Reforma Tributária em 2026?

Em 2026, a alíquota total será de 0,9%, sendo 0,8% de CBS e 0,1% de IBS, sem substituição imediata dos tributos atuais.

3) Esses novos tributos substituem quais impostos?

A CBS substitui PIS, Cofins e parte do IPI. O IBS substitui ICMS e ISS.

4) Prestadores de serviços pagarão mais imposto com a Reforma?

Depende da atividade, da estrutura de custos e do regime tributário. Não há aumento automático. O impacto varia conforme o perfil da empresa, a composição das despesas e a possibilidade de aproveitamento de créditos.

5) O Simples Nacional vai acabar com a Reforma Tributária?

Não. O Simples Nacional continua existindo, mas a lógica de CBS e IBS passa a dialogar com o regime ao longo da transição. Por isso, a empresa precisa acompanhar como isso afeta o DAS, a precificação e a escolha do regime mais vantajoso.

6) Quem está no Lucro Presumido precisa mudar de regime agora?

Não necessariamente. A decisão depende de análise tributária individual. O mais importante agora é entender a estrutura atual da empresa, organizar despesas e acompanhar as regras que serão detalhadas na regulamentação.

7) Por que a organização das despesas ficou mais importante?

Porque, no novo modelo, o tratamento dos créditos tributários ganha relevância. Empresas desorganizadas podem perder eficiência fiscal e ter mais dificuldade para medir o impacto real da transição.

8) A Reforma Tributária afeta a emissão de nota fiscal?

Sim. A transição exige adaptação de sistemas, documentos fiscais e classificação correta das operações. Isso vale especialmente para prestadores de serviços que precisam acompanhar NBS, emissão fiscal e mudanças no padrão nacional.

9) Quem está abrindo empresa agora precisa se preocupar com a Reforma?

Sim, mas sem pânico. Ainda não é caso de mudar tudo imediatamente. O ideal é abrir a empresa com enquadramento correto, contrato social bem estruturado e acompanhamento técnico para não precisar corrigir decisões básicas no meio da transição.

10) Onde começar se eu quiser me preparar melhor?

O primeiro passo é revisar a tributação atual da empresa, entender a atividade exercida, organizar despesas, verificar como as notas fiscais são emitidas e acompanhar conteúdos atualizados sobre IBS, CBS, créditos, Simples Nacional e Lucro Presumido.

Conclusão: um ponto de ação prático

A Reforma Tributária não exige decisões imediatas, mas exige preparação consciente. Um bom primeiro passo é entender como sua atividade é tributada hoje, quais despesas fazem parte da operação e como as informações fiscais estão organizadas.

A partir disso, acompanhar a evolução da Reforma ao longo de 2026 e dos anos seguintes se torna muito mais simples — e menos arriscado.

Nos próximos conteúdos, vamos aprofundar os impactos específicos no Simples Nacional e no Lucro Presumido, ajudando você a atravessar essa transição com mais clareza e segurança.

Se precisar de apoio para revisar sua estrutura fiscal, societária e operacional diante dessas mudanças, consulte um contador e fale com nosso time de especialistas.